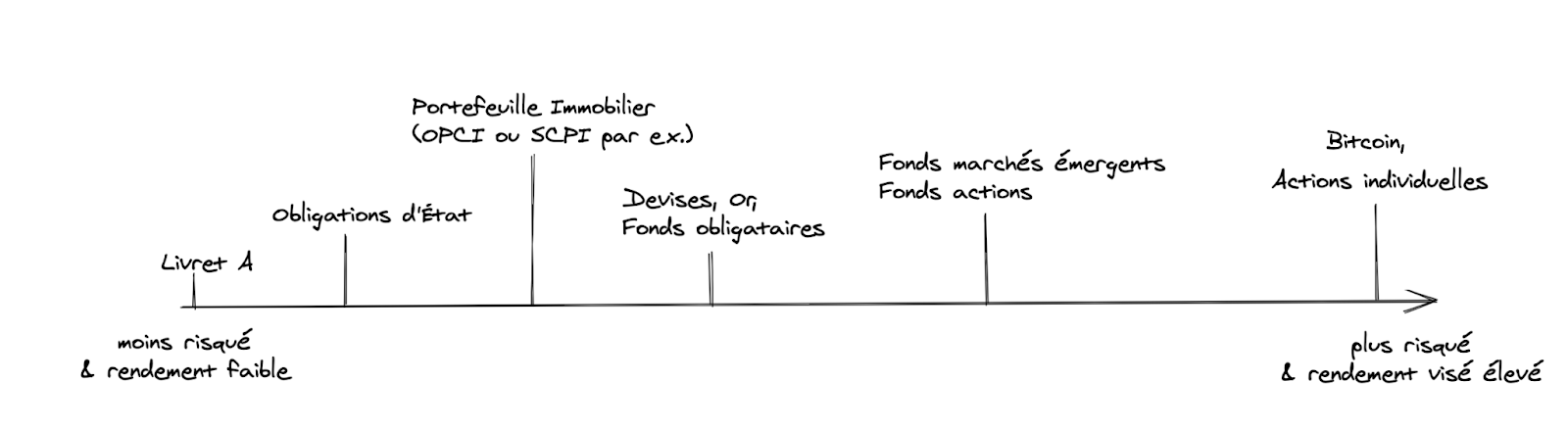

Le livret A, symbole de la sécurité financière pour les ménages français, subit un déclin inquiétant en 2025. Malgré sa réputation d’outil d’épargne fiable, ce produit bancaire réglementé fait face à des défis croissants, notamment une baisse significative de son taux d’intérêt. En février dernier, le taux a été ramené à 2,4 %, un niveau bien inférieur aux 3 % observés les années précédentes. Cette réduction s’explique par la modération de l’inflation, mais elle soulève des questions sur la viabilité du livret A comme solution d’épargne.

Les banques proposent désormais des alternatives plus attractives pour les épargnants exigeants. Des produits non réglementés offrent des taux supérieurs, permettant aux particuliers de maximiser leurs rendements. Cependant, le livret A reste un choix populaire grâce à ses garanties étatiques et son exonération fiscale complète. Les intérêts sont calculés toutes les deux semaines, avec un plafond de 22 950 euros par compte.

Néanmoins, l’absence de risque associée au livret A ne compense pas la perte de rendement face à l’inflation. Les ménages doivent envisager des stratégies diversifiées pour protéger leur épargne. L’État devrait revoir son approche pour renforcer la compétitivité du livret A, car les signes d’une crise économique en France s’intensifient, avec une stagnation croissante et un manque de dynamisme dans le secteur financier.